Scadenze UDI ed EUDAMED 2026: tutte le date da ricordare

Tra obblighi nazionali, decreti attuativi e milestone europee, è facile perdersi tra le date che riguardano l’UDI. Questo articolo le mette in fila, distinguendo ciò

Tra obblighi nazionali, decreti attuativi e milestone europee, è facile perdersi tra le date che riguardano l’UDI. Questo articolo le mette in fila, distinguendo ciò

Siamo tutti (giustamente) affascinati dalle magie dei nuovi modelli AI “giganti” che vengono annunciati continuamente. Fanno cose incredibili, ragionano su problemi complessi e sembrano non

Sei un operatore sanitario? La gestione del magazzino ti ruba tempo prezioso? Ricorda: il D.lgs 11/05/2023 rende obbligatoria la registrazione e conservazione elettronica dell’UDI. Scopri

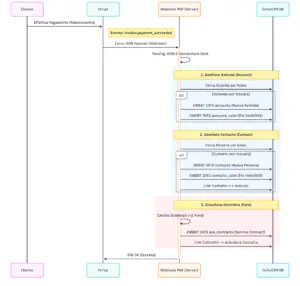

Abbiamo implementato un’integrazione diretta e performante per gestire il ciclo di vita delle sottoscrizioni SaaS, collegando i webhook di Stripe al database MySQL di SuiteCRM.

iabaduu vi augura un sereno Natale e un felice anno nuovo. Che il nuovo anno porti prosperità e successo

“𝗔𝗯𝗯𝗶𝗮𝗺𝗼 𝘀𝗲𝗺𝗽𝗿𝗲 𝗳𝗮𝘁𝘁𝗼 𝗰𝗼𝘀ì”. Questa è la frase più pericolosa nel business di oggi. Il mio lavoro come Innovation Manager inizia proprio qui: nello 𝘀𝗳𝗶𝗱𝗮𝗿𝗲

Dal 3 novembre LinkedIn aggiornerà le Condizioni di servizio: i dati degli utenti europei saranno utilizzati per addestrare l’AI generativa, di default. I dati verranno

La cybersecurity non è più un lusso riservato alle grandi corporation. Oggi, anche la più piccola azienda è esposta a rischi informatici che possono compromettere

Siamo lieti di annunciare che Iabaduu Srl è stata ufficialmente inclusa nell’Elenco pubblico di Fornitori di servizi e tecnologie 4.0 di Unioncamere Lombardia! Questo riconoscimento

I dispositivi medici di classe III sono quelli a più alto rischio e sono soggetti ai controlli più rigorosi secondo il regolamento UDI. Nel contesto